「楽天カードにキャッシング枠を付けたい!」

クレジットカードを利用している方の中には、カードのキャッシング枠を設定している場合も多くあります。

お金のやりくりに困った時に助かるのがキャッシング機能ですよね。

節約効果を上げるという点では多用したくはありませんが、「どうしても必要になるときがある…。」という場面にも出くわしてしまうのが人生というものです。

そこで、そんな楽天カードのキャッシング枠について解説していきたいと思います。

キャッシング枠の設け方はもちろんのこと、既存の枠をゼロにする方法や返済方法まで幅広く紹介していきましょう!

目次

楽天カードのキャッシング枠を設定する方法

キャッシング枠を付ける流れを理解しよう!

キャッシング枠を付ける流れを理解しよう!まずは、楽天カードのキャッシング枠の設定方法についてみていきましょう。

ここでは、すでに楽天カードを持っているケースと、そうでないケースに分けて解説を進めていきます。

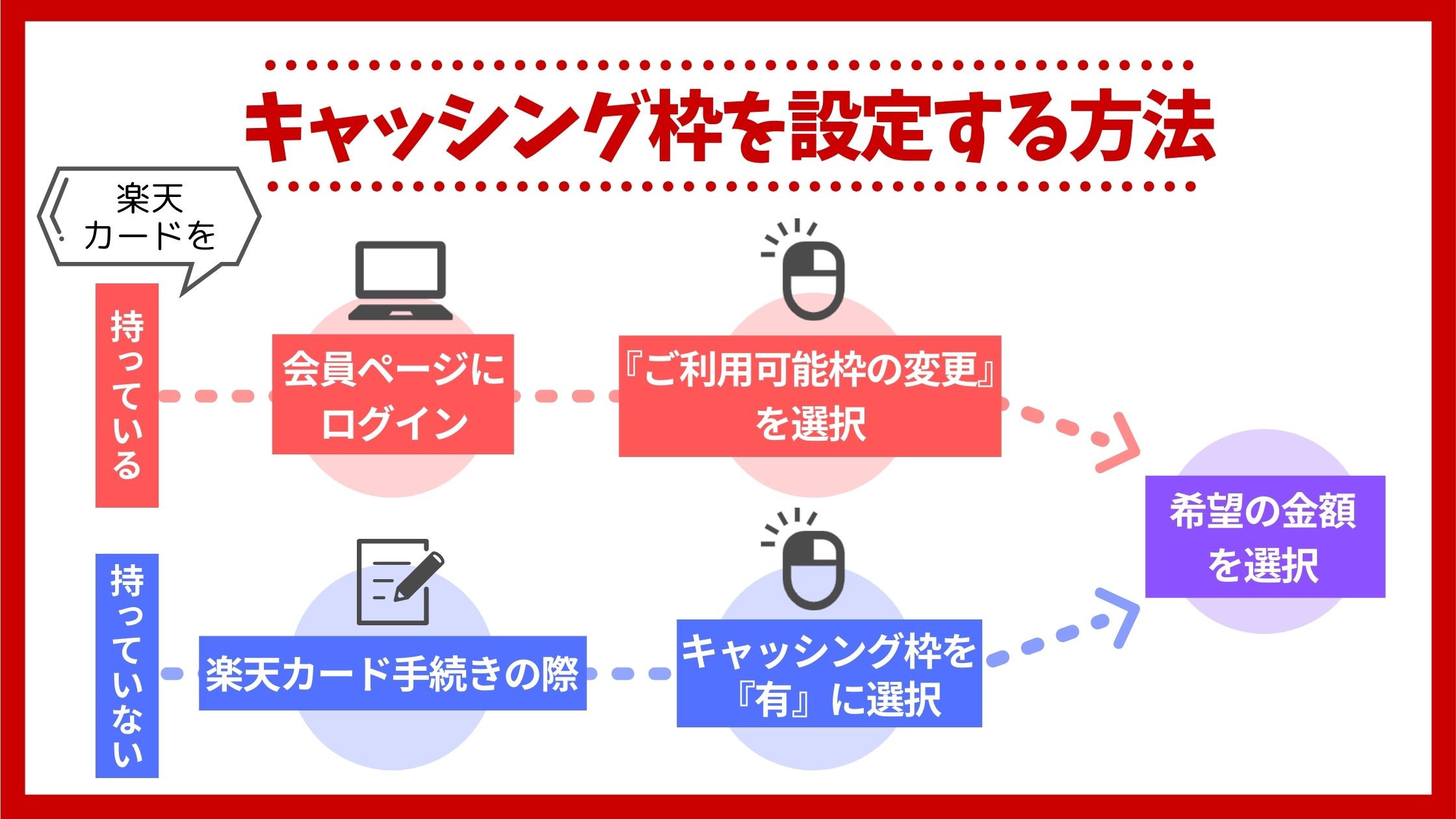

楽天カードをすでに保持している場合は、会員ページでサクっと申請を済ませることができますよ。

楽天カードを持っている人がキャッシング枠を設ける方法

楽天カードをすでに持っている人がキャッシング枠を設ける場合、どのような手続きをすれば良いのでしょうか。

これについては、以下の流れを踏んでいただければOKです。

- 楽天カードの会員ページ『e-NAVI』にログインする

- 『ご利用可能枠の変更』を選択する

- 以下のキャッシング枠から、希望の金額を選択する

・5万円

・10万円

・20万円

・30万円

・40万円

・50万円

ここでは、以下の注意点を把握しておく必要があります。

- 審査の結果、枠を確保できないこともある

- 収入証明書が必要になることもある

- 入会後6ヶ月以内の場合は申請不可

- 前回利用可能枠を変更/増額してから6ヶ月以内の申請は不可

ここまでの流れや申請方法については、すでに楽天カードでキャッシング枠を持っており、増枠申請をしたい場合でも同様です。

審査を伴うので、希望して即キャッシングができるようになるわけではないことを考慮しておきましょう。

楽天カードの審査基準やかかる時間について『楽天カードの審査基準を徹底解説!審査時間・落ちた人の口コミまとめ』の記事で詳しく解説しています。

これから楽天カードを発行する人がキャッシング枠を設ける

続いて、これから楽天カードを発行する人が、キャッシング枠を設ける方法です。

これに関しては非常にシンプルで、楽天カードの発行手続きの過程で、キャッシング枠の有無を問われるので、『有』を選択した上で、以下のいずれかの希望額を選択するだけです。

- 5万円

- 10万円

- 20万円

- 30万円

- 40万円

- 50万円

あとは審査の結果を待つだけ。無事に審査を通過し、クレジットカードが手元に届き次第、キャッシングを利用することができますよ。

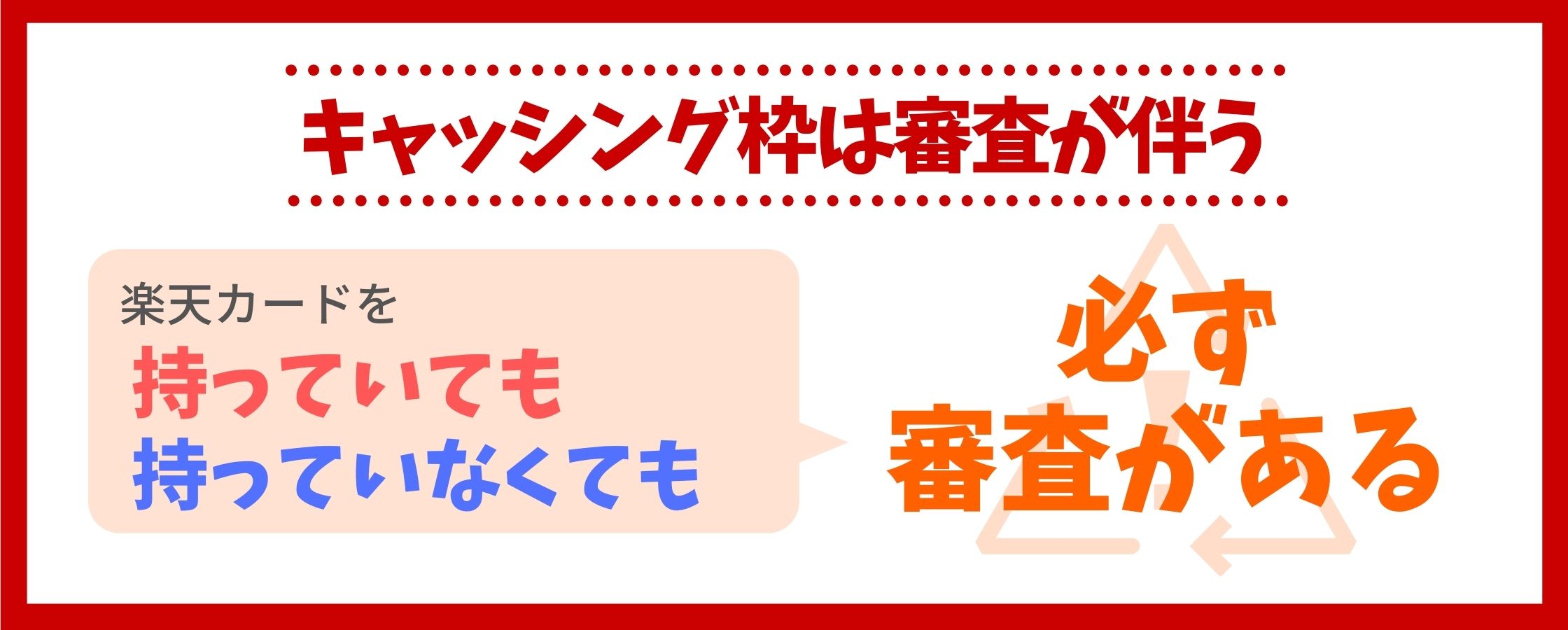

楽天カードのキャッシング枠を付ける時は審査がある

キャッシング枠は別枠で審査があることに注意!

キャッシング枠は別枠で審査があることに注意!前項でさらりと記載をしてはいるので薄々お気付きかとは思いますが、楽天カードのキャッシング枠を付ける時には審査が伴います。

これは、楽天カードをすでに持っている場合でも、楽天カードをこれから発行する方でも同様です。

それもそのはず。キャッシングというのは借金ですから、信用のない人にお金を貸すことはできませんよね。

返済能力があるか。信用できるクレヒスがあるかどうかなどを判断されるのは当然のことと言えましょう。

在籍確認が取れないと審査が遅れてしまう

クレジットカードの発行をしたことがある方なら経験がおありかと思いますが、審査の過程に『在籍確認』があります。

もちろん、今回のテーマであるキャッシング枠を設けるためにもこれをクリアすることが原則必須となります。(信用情報によっては無い場合も)

在籍確認とは、申込者が申請した勤務先において、実際に本人が勤務しているかどうかを電話連絡で確かめることを指します。

とはいえ、必ずしも本人がその電話に応対する必要はありません。

たとえば、本人以外の方が電話に出た上で、以下のようなことを伝えば、在籍確認は完了となります。

- 席を外している

- 外出している

- 本日は休暇を取っている

- 他の電話に出ている

つまり、勤務先として虚偽の情報を申請していない限り、在籍確認については特に問題がないということですね。

万が一嘘の情報を入力していたことが明らかになってしまうと、一気に信用を失うことになるので注意が必要です。

場合によっては収入証明書が必要

キャッシング希望枠が多い場合や、他の貸金業者からの借入額と楽天カードのキャッシング希望額の合計が一定基準を超える場合には、収入証明書の提出を求められることになります。

本当にきちんと返済する能力があるかどうかを書面で確認したいわけですね。

ちなみにここでいう、他の貸金業者というのは、消費者金融からの借入や、他のクレジットカードからのキャッシング利用分を指します。

収入証明書として認められる書類と提出方法

収入証明書として有効な書類は以下の通りです。

- 最新の源泉徴収票

- 直近2ヶ月分の給与明細書

- 最新の課税証明書

- 最新の所得証明書

- 最新の確定申告書

いずれも、古い書類では受け付けてもらえないため、最新のものが必要となります。

収入証明書の提出が必要となった場合、『収入証明書の提出案内』という書面が郵送されてきます。これに対し、以下のいずれかの方法で有効な書類を提出しましょう。

- 必要事項を記入した返信用紙を同封し、収入証明書のコピーを郵送する

- 収入証明書を携帯電話やスマートフォンのカメラで撮影し、楽天カードの会員ページ「e-NAVI」にアップロードする

収入証明書の提出が遅くなった場合、利用可能額が制限されたり、キャッシング機能自体が利用できなくなる可能性も考えられるため、可及的速やかに対応することを意識しましょう。

楽天カードのキャッシングを利用した時の返済方法

キャッシングを利用する前に返済方法も理解しておくこと!

キャッシングを利用する前に返済方法も理解しておくこと!無事に審査を通過し、キャッシングを利用することができるようになりました。さて、それでは、キャッシングを利用した際の返済はどのようにすれば良いのでしょうか?

これに関しては、原則として口座振替にて対応することになります。

ここでは、キャッシングを利用した際の返済にまつわる注意点について解説していきましょう。

返済方法は口座振替!1回かリボ払いを選択する

楽天カードのキャッシング分の返済方法は原則口座振替で、1回払いかリボ払いを選択することができます。ちなみに引き落とし日は、毎月27日に設定されています。※27日が休日の場合、翌営業日に引き落とし

- 1回払い

借入残高に加え、借入日数分の利息を上乗せした額を支払う - リボ払い

最低支払元金に加え、利息(前回支払日の翌日から今回支払日までに発生した分)を支払う

ちなみに楽天カードの場合、入会したタイミングによって、最低支払元金に関するルールが変わってきます。

楽天カードのリボ払いについては『楽天カードのリボ払い手数料は高い?リボ払いと分割の違いを詳しく解説!』の記事で更に詳しく紹介しています。

2016年5月9日以前に契約した場合

| 借入残高 | 2007年12月18日以前に契約した場合 | 2007年12月19日以降に契約した場合 | |

| 利用可能枠が50万円以下 | 利用可能枠が50万円以上 | ||

| 20万円以下 | 5,000円 | 8,000円 | 10,000円 |

| 20万円超50万円以下 | 10,000円 | 10,000円 | 20,000円 |

| 50万円超 100万円以下 | – | ||

| 100万円超 | 20,000円 | 40,000円 | |

たとえば、以下の条件だった場合は、毎月20,000円+利息を返済していくことになります。

- 2007年12月19日以降に契約

- キャッシング利用可能枠50万円以上

- 借入残高30万円

2016年5月10日以降に契約した場合

| 借入残高 | 最低支払元金 |

| 10万円以下 | 3,000円 |

| 10万円超20万円以下 | 6,000円 |

| 20万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

たとえば、以下の条件の場合は、毎月10,000円+利息を返済していくことになります。

- 2016年5月10日以降に契約

- 借入残高30万円

1回払いを選択した後にリボ払いに変更もできる

「最初は1回払いに設定していたけれど、急な出費が重なってどうにもお金がまわりそうにない…。」

そんな場面に陥ることもあることでしょう。そんな時は、以下の手順を踏むことで、1回払いをリボ払いに変更することもできますよ。

- 楽天会員サービス「e-NAVI」にログイン

- トップページの「支払額の調整」より、「リボ払いへの変更」を選択する

- 「リボ払い変更可能なご利用一覧」より、該当するキャッシングを選択する

- 「リボ払い確認画面へ」を選択する

- 内容を確認の上、「リボ払いに申し込む」をクリック

ここまでで完了です。手続きをした次の月の支払い分より、リボ払いが適用されますよ。

楽天カードの金利

さて、ここで気になってくるのが、金利はどの程度なのかということではないでしょうか。楽天カードの金利は基本的に18%です。

これは、数あるキャッシング業界においても少々高い数値となっています。

たとえば、メガバンクのカードローンには、14%台といった設定をしている銀行も多く、楽天カードでキャッシングを行う上では、18%という金利の高さには注意をする必要があります。

ここで少し、シミュレーションをしてみましょう。

たとえば、30万円を借入したとします。この時に、毎月の支払額によって、いかにトータルで返済する金額が変わるかに注目してみてください。

| 30万円を借入した場合 | |||

| 毎月の支払額 | 利息総額 | 返済総額 | 返済期間 |

| 10,000円+利息 | 68,778円 | 368,778円 | 30ヶ月 |

| 11,000円+利息 | 62,745円 | 362,745円 | 28ヶ月 |

| 12,000円+利息 | 57,687円 | 357,687円 | 25ヶ月 |

| 13,000円+利息 | 53,428円 | 353,428円 | 24ヶ月 |

| 14,000円+利息 | 49,788円 | 349,788円 | 22ヶ月 |

| 15,000円+利息 | 46,592円 | 346,592円 | 20ヶ月 |

10,000円を指定した場合と、11,000円を指定した場合とを見比べてみると、返済総額の差は6,033円となっています。

つまり、たった毎月1,000円だけ返済金額として頑張って捻出するだけで、トータルで6,000円以上の節約につながるのです。

もちろん、毎月の支払額を積み上げれば積み上げるほど、利息の負担はどんどん軽減されていくのは言うまでもありません。

楽天カードのキャッシング枠をゼロにする方法

枠があれば使ってしまうアナタへ

枠があれば使ってしまうアナタへ「やはり利息というのは怖い…。」

ここまでをご覧になって、改めてそう感じる方もいるかもしれません。人によっては、「使わない」と心に決めていても、キャッシング可能な枠が残っていれば、ついつい困った時に利用してしまう方もいるのではないでしょうか。

そこでここでは、楽天カードのキャッシング枠をゼロにする方法をシェアしていきたいと思います。

そもそもの枠を消してしまえば、借りたくても借りることができないため、自力でなんとか乗り切るしかなくなりますもんね。

ある意味、最も効果的な節約行動と言えるかもしれません。

楽天e-NAVIから手続きをする

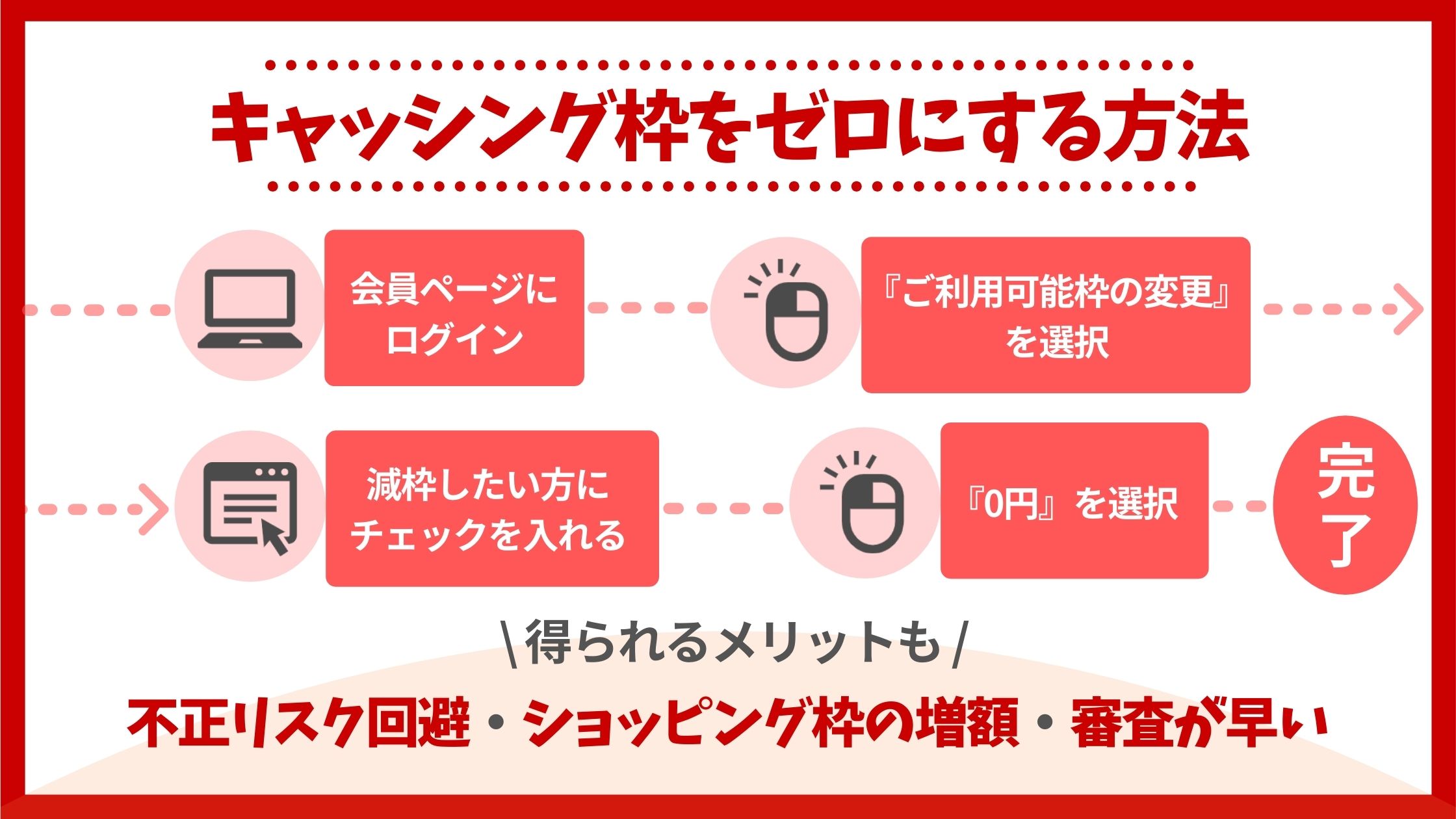

楽天カードのキャッシング枠をゼロにするのも、楽天e-NAVIからの手続きとなります。

- 楽天会員サイト『楽天e-NAVI』にログイン

- 『ご利用可能枠の変更』を選択

- 『ショッピング枠の減枠・キャッシング枠の減枠』のいずれかにチェックを入れる

- 『希望ご利用可能枠』が表示されたら、『0円』を選択

非常にシンプルですね。ネット上の手続きのみでサクっと終わりますよ。

キャッシング枠をゼロにすることで得られるメリット

節約効果を高めていく上ではやはり、利息がつくキャッシングを利用しないに越したことはありません。

ここでは、キャッシング枠をゼロにしておくことで得られるメリットを改めて確認していきましょう。

不正利用のリスクを回避できる

クレジットカードを持つにあたって注意しなければならないのは、誤ってカードを紛失してしまった際に起こりうる不正利用です。

もちろん、すぐにカード会社へ連絡すれば、カード機能をストップしてもらえますが、クレジットカードを紛失してしまっているという事実に気付くのが遅れれば、トラブルに巻き込まれてしまう可能性も十分にあり得ます。

ショッピング枠の不正利用に関しては補償がありますが、キャッシング枠に関しては補償されないことが多いため、注意をしなければなりませんが、そもそもキャッシング枠を0にしておけば、そうしたリスクを回避できるというメリットが得られますよね。

ショッピング枠が増額されやすい

実は、ショッピング枠とキャッシング枠は連動しています。

たとえば、以下の条件で契約している場合に、キャッシング枠の10万円を使っていると、ショッピング枠として利用できるのは40万円に制限されるのです。

- ショッピング枠50万円

- キャッシング枠10万円

この点を考慮に入れれば、キャッシング枠をゼロにしておくことで、ショッピング枠をより大きく活用できるというわけですね。

利息がつくキャッシングで使うより、利息がつかないショッピング枠で利用する方がいいのは言うまでもありません。

クレジットカード発行までのスピードが早い

こちらは楽天カードを申し込む際に、キャッシング枠を希望しないケースの話ですが、キャッシング枠を設けない方が審査は比較的早く進みます。

というのも、キャッシング枠をつけてしまうと、申込者の返済能力に関連する情報を調べるのに時間を要してしまうためです。

『キャッシング枠なしで発行する』というのは、急いでクレジットカードを発行したいと思っている方が使えるTipsと言えますね。

楽天カードのキャッシング枠をつける方法まとめ

楽天カードは、すでにカードを保持している方でも、これからカードを発行する方でも、キャッシング枠を設けることができます。

ただし、当然のことながら、キャッシングは借金であり、相応の利息が発生することを忘れてはいけません。どうしても…という場合には仕方がないかもしれませんが、キャッシング枠があることに依存してしまっては、節約効果を上げていくことはできません。

場合によっては、今あるキャッシング枠と決別し、お金の使い方を見直していくことも必要と言えますね。